Le marché du carbone est en perpétuelle évolution, influencé par divers facteurs économiques, politiques et environnementaux. En 2025, plusieurs événements majeurs ont marqué ce marché, affectant les prix des quotas carbone en Europe. En 2026, la veille des variations du prix de la tonne de carbone est impérative pour les entreprises, car elle impacte directement le prix de l’électricité. Dans cet article, nous examinerons les récentes fluctuations de prix, leurs raisons et les perspectives pour le futur alors que nous entrons dans la période cruciale de restitution des quotas, le tout dans un contexte de crise énergétique mondiale ravivée par le conflit au Moyen-Orient.

A retenir :

- Prix actuel : Après le choc politique de mi-février, les EUA se stabilisent autour de 70 €/t début mars, un repli de plus de 20% par rapport au pic de janvier.À la mi-juillet, les prix évoluent sur des niveaux élevés, franchissant ponctuellement les 82 €/t (avant de clôturer autour de 79,11 €/t le 17 juillet), soutenus par la forte demande énergétique liée aux canicules et l’attente de la révision estivale de l’EU ETS.

- Tendance : Le marché est sous pression politique, avec une coalition croissante d’États membres réclamant une réforme ou un assouplissement de l’EU ETS avant la révision prévue au T3 2026.

- Découplage remis en question : Si le carbone a longtemps suivi ses propres fondamentaux réglementaires (Fit-for-55), le mois de février et la crise au Moyen-Orient ont démontré la vulnérabilité du marché au risque politique et macroéconomique.

L’été 2026 marque un tournant décisif. Le marché est actuellement suspendu à la révision du système d’échange de quotas d’émission (SEQE) par la Commission européenne, au cœur des débats sur la compétitivité de l’industrie européenne. En parallèle, les vagues de chaleur successives ont fortement stimulé la demande physique de quotas : la baisse contrainte de la disponibilité nucléaire (liée à l’échauffement des fleuves) et la faiblesse de l’éolien ont imposé un recours massif aux centrales thermiques à gaz et à charbon, propulsant temporairement le prix de la tonne de CO2 à des sommets de plusieurs semaines.

Record historique : le carbone franchit les 88 €/t en janvier 2026 puis consolide

Le marché européen du carbone (EUA) a franchi un cap historique le 7 janvier 2026 en atteignant 88,31 €/t, un niveau inédit depuis deux ans. Cette performance représente une progression spectaculaire de 16,29% sur l’année 2025, confirmant la dynamique haussière amorcée en septembre dernier.

Ce nouveau record marque une transformation structurelle majeure du marché du carbone européen. Pour la première fois depuis sa création, le prix des quotas EUA s’est installé durablement au-dessus des 85 €/t, un seuil psychologique que les analystes considéraient comme difficilement atteignable avant 2027. Depuis la mi-janvier cependant, les cours ont subi une correction brutale : après un pic proche de 93 €/t le 15 janvier, les EUA ont cédé plus de 20% pour toucher les 69-70 €/t fin février, sous l’effet d’une offensive politique coordonnée de plusieurs États membres (voir ci-dessous).

Au début de l’été 2026, les cours se sont réinstallés dans une fourchette haute, frôlant les 80 €/t. L’attentisme macroéconomique a laissé place à une nervosité réglementaire : les fonds d’investissement ont fortement reconstitué leurs positions longues (atteignant 62,1 millions de tonnes fin juin), les acteurs se positionnant dans l’attente des décisions cruciales de Bruxelles concernant les futurs benchmarks et les potentielles réductions de l’offre aux enchères.

Cours du prix du carbone ($/t)

Données journalières · 2025 – 2026

Dernier jour

— $/t

Jour -1

— $/t

Jour -2

— $/t

Prix de marché de gros du carbone.

Consulter les données brutes du graphique (Tableau)

| Date | Prix Carbone |

|---|

Évolution des prix du carbone : de la volatilité de 2025 au record de janvier 2026

Le marché européen du carbone (EUA) a connu un changement de dynamique majeur. Après un été 2025 stable autour de 70 €/t, les prix à terme ont été tirés par la hausse du gaz et des quotas CO₂. Mi-septembre, les quotas carbone ont cassé leur fourchette estivale, clôturant à 77 €/t, un niveau inédit depuis février 2025.

Depuis novembre 2025, le marché a entamé une trajectoire haussière soutenue, culminant avec le franchissement historique des 88 €/t début janvier 2026. Cette ascension s’explique par un découplage majeur : le carbone ne suit plus aveuglément les fluctuations du gaz. Les fondamentaux techniques, notamment la réduction de l’offre programmée par le plan Fit-for-55 et les cycles réglementaires dictent désormais la dynamique des prix.

Cette dynamique haussière résulte de plusieurs facteurs structurels convergents :

- Une réduction quantifiée de l’offre : 8% de baisse des quotas disponibles attendue pour 2026 suite aux réformes Fit-for-55

- Un changement de positionnement des investisseurs : les fonds d’investissement se positionnent massivement à l’achat depuis novembre 2025, inversant leur stratégie « net short » de longue date

- L’approche de l’entrée en vigueur définitive du CBAM au 1er janvier 2026

- La fin de la période de mise en conformité pour les émissions 2025, stimulant les achats tardifs en ce début d’année.

Bon à savoir : Le calendrier de conformité

Historiquement fixée à fin avril, la date limite de restitution des quotas a été décalée au 30 septembre de chaque année (à partir de 2024). Toutefois, de nombreuses entreprises maintiennent leurs habitudes d’achats au premier trimestre pour clôturer leurs exercices comptables. Cette tension saisonnière, bien réelle, n’a toutefois pas suffi en 2026 à compenser le choc politique de février.

Le « flash crash » de février 2026 : quand la politique fait trembler le marché

Le 11 février 2026, lors du Sommet européen de l’industrie à Anvers, le chancelier allemand Friedrich Merz a déclenché une onde de choc sur le marché du carbone en déclarant que l’EU ETS devrait être « révisé ou suspendu » s’il nuit à la compétitivité industrielle. Le lendemain, les EUA ont chuté de plus de 8% en une seule séance (leur plus forte baisse en un jour depuis 2022) pour toucher 72 €/t, un plus bas de six mois. En fin de semaine, les cours glissaient sous les 70 €/t.

Ce « flash crash » a révélé la vulnérabilité du marché à l’incertitude réglementaire. Les fonds d’investissement, dont les positions longues représentaient près de 23% de l’intérêt ouvert en janvier, ont massivement débouclé leurs positions. Selon les analystes de ClearBlue Markets, les acteurs du marché « pèsent désormais les possibilités d’une intervention politique pour assouplir l’offre de quotas dans les prochaines années ».

La fronde ne se limite pas à Berlin. La République tchèque et la Slovaquie réclament un plafonnement des prix, le Premier ministre tchèque Andrej Babiš allant jusqu’à demander un prix maximum à 30 €/t. L’Italie, de son côté, a mis en place un « Décret Énergie » de 3 milliards d’euros pour compenser les centrales à gaz. Face à ces pressions, Ursula von der Leyen a défendu le système, rappelant que depuis 2005, les émissions ont chuté de 39% dans les secteurs couverts. La Commission européenne, qui avait déjà prévu une révision de l’ETS au troisième trimestre 2026, se retrouve sous pression accrue pour y intégrer des flexibilités significatives.

À la mi-juillet 2026, les EUA se maintiennent autour de 79,11 €/t. Le marché intègre une prime de risque géopolitique et climatique inédite. L’escalade continue du conflit au Moyen-Orient et les perturbations logistiques forcent les autorités européennes à arbitrer entre le maintien de la compétitivité industrielle et la flambée des coûts de l’énergie. Néanmoins, les fondamentaux de la décarbonation restent ancrés dans l’économie réelle : selon une récente étude de l’Insee, la France devrait voir ses émissions de gaz à effet de serre baisser de 2,3 % en 2026, une réduction portée pour moitié par les efforts structurels de décarbonation et d’efficacité énergétique.

Le CBAM est en phase définitive : un bouleversement pour les échanges commerciaux

Le 1er janvier 2026 a marqué un tournant majeur avec l’entrée en vigueur définitive du mécanisme d’ajustement carbone aux frontières (CBAM). Ce dispositif, après deux ans de phase transitoire, impose désormais l’achat de certificats carbone pour six secteurs stratégiques : acier, aluminium, ciment, engrais, électricité et hydrogène.

Les impacts économiques sont considérables :

- Coût annuel estimé à 12 milliards € d’ici 2035 pour les importateurs européens

- Extension prévue à 180 produits aval dès janvier 2028, élargissant significativement le périmètre

- Seuil d’exemption fixé à 50 tonnes de CO₂, allégeant la charge administrative pour 90% des petites entreprises

- Rééquilibrage de la compétitivité pour les producteurs européens soumis au SEQE-UE

Ce mécanisme vise à éviter les fuites de carbone. Le déplacement de production vers des pays moins contraignants, tout en incitant les partenaires commerciaux à renforcer leurs propres politiques climatique. Notons toutefois que le CBAM fait lui-même l’objet de débats : certains États membres font valoir qu’il ne protège pas suffisamment la compétitivité sur les marchés d’exportation, ce qui alimente les appels à maintenir les allocations gratuites au-delà de leur calendrier de suppression prévu en 2034.

Prévisions révisées : trajectoire haussière confirmée pour 2026-2027

Après le pic de janvier et le « flash crash » de février, puis l’éclatement de la guerre de l’énergie au printemps, les perspectives se sont significativement brouillées. Les prévisions haussières formulées en début d’année sont désormais conditionnées à l’issue de la révision réglementaire prévue au T3 2026 et à la résolution de la crise moyen-orientale :

- Scénario central : Stabilisation dans un tunnel 75-85 €/t pour le second semestre. L’explosion des coûts des énergies fossiles contraint la Commission à ne pas surcharger la barque des industriels. Cependant, la persistance de prix du gaz très élevés et les fortes chaleurs estivales limitant le parc nucléaire redonnent paradoxalement un avantage au charbon et aux centrales thermiques, ce qui soutient artificiellement la demande en quotas à court terme. Un rebond reste possible en seconde partie d’année si la révision de l’ETS préserve l’essentiel des fondamentaux actuels.

- Scénario haussier : Reprise vers 90-100 €/t reportée à 2027, si la Commission résiste aux pressions et maintient la trajectoire Fit-for-55, soutenu par les achats de conformité du S2

- Scénario baissier : Maintien sous 70 €/t si la révision introduit des mécanismes de plafonnement de prix ou augmente l’offre de quotas gratuits, comme le réclament plusieurs États membres

Les analystes soulignent que les fondamentaux structurels restent intacts (réduction de l’offre de 8% en 2026, obligations de conformité, CBAM en vigueur) mais que l’incertitude politique constitue désormais le facteur déterminant à court terme. Comme le résume S&P Global CERA, « la discussion prendra plusieurs mois pour trouver un point d’atterrissage, mais beaucoup sont favorables à un marché moins tendu et des prix plus bas ».

Facteurs clés à surveiller pour le second semestre 2026 : les conclusions de la révision de l’ETS au T3, le positionnement des fonds sur le marché dérivé (encore très au-dessus des moyennes historiques malgré le repli de février), et l’évolution de la crise énergétique liée au conflit iranien, qui génère une tension haussière sur le pétrole et le gaz.

Crédits carbone : vers un cadre européen plus strict

Le 23 juillet 2025, la Commission européenne a annoncé son intention d’intégrer des crédits carbone internationaux. L’objectif est d’atteindre son objectif climat 2040. Ces crédits ne représenteront que 3 % des émissions. Leur utilisation ne commencera qu’à partir de 2036, sous conditions strictes.

La Commission prépare un cadre européen renforcé pour garantir :

- La qualité et la traçabilité des crédits carbone achetés.

- Leur conformité à l’Accord de Paris.

- Des règles de suivi et de vérification plus strictes.

En parallèle, l’amendement du GHG Protocol (Greenhouse Gas Protocol) révise les directives Scope 2 et les méthodes de comptabilisation sectorielles, harmonisant les pratiques de reporting des émissions indirectes liées à l’électricité et à l’énergie achetée.

Bon à savoir : Quotas (EUA) vs Crédits volontaires

Il ne faut pas confondre le marché réglementé (où s’échangent les quotas EUA, obligatoires pour les gros pollueurs européens) et le marché volontaire (où les entreprises achètent des crédits issus de projets de reforestation ou d’énergies renouvelables pour compenser leur propre empreinte carbone). Les prix sur le marché volontaire sont souvent beaucoup plus bas et très variables.

Évolutions réglementaires et innovations

Le marché du carbone évolue rapidement sous l’effet de nouvelles réglementations et d’innovations. Depuis le 1er janvier 2026, le CBAM impose des certificats carbone pour six secteurs clés, avec une extension à 180 produits aval prévue en janvier 2028. En parallèle, les crédits carbone volontaires et les projets de reforestation ou de capture de CO₂ se multiplient. Cela offre de nouvelles opportunités de compensation pour les entreprises. Ces évolutions, combinées à des outils technologiques de suivi et de traçabilité, renforcent la transparence et la fiabilité du marché.

À ces dynamiques s’ajoute désormais la question de l’ETS2 : ce second marché du carbone, dédié aux bâtiments et au transport routier, est attendu en 2028. Son lancement pourrait être retardé si les prix de l’énergie restent exceptionnellement élevés en 2026, une clause qui prend tout son sens dans le contexte actuel de tensions sur le marché pétrolier.

La volatilité des prix du CO2 impactant directement ceux de l’électricité

La forte volatilité du CO₂ observée depuis janvier 2026 , du pic de 88-93 €/t au plancher de 69-70 €/t en moins de six semaines, se répercute directement sur les marchés à terme de l’électricité. En Allemagne, la chute des EUA après les déclarations de Merz s’est immédiatement traduite par une baisse des prix wholesale de l’électricité pour le mois suivant. Pour les entreprises, cette instabilité, couplée au choc géopolitique pétrolier actuel, cette instabilité rend la couverture de risque plus complexe et renforce l’intérêt d’une stratégie d’auto-production.

Implications pour les acteurs du marché

La progression spectaculaire de 16,29% sur 2025 et le franchissement des 88 €/t début 2026 transforment radicalement les stratégies des entreprises soumises au SEQE-UE :

- Les entreprises doivent désormais anticiper des coûts plus élevés et ajuster leurs stratégies d’approvisionnement en quotas.

- La hausse des prix renforce l’incitation financière à investir dans des technologies de décarbonation et l’efficacité énergétique.

Dans ce contexte de prix plus élevés, certaines entreprises renforcent leur souveraineté énergétique en produisant leur propre électricité grâce au solaire. Découvrir le parking solaire d’IDEX.

Perspectives stratégiques pour les entreprises

Face à la hausse du marché, les entreprises adoptent plusieurs stratégies. Elles achètent des quotas à l’avance pour sécuriser les coûts. Elles utilisent des produits financiers dérivés et elles investissent directement dans la production d’électricité renouvelable. Certaines privilégient l’auto-production solaire ou éolienne pour réduire leur dépendance aux quotas. Ces stratégies permettent de maîtriser les coûts liés au CO₂. Elles servent également à anticiper les régulations futures et de valoriser leur engagement environnemental auprès des clients et investisseurs.

Quelles sont les perspectives d’évolutions du marché du carbone dans les années à venir ?

Après le choc de février, les trajectoires sont à recalibrer :

- Court terme (2026) : Poursuite de la consolidation autour de 70-80 €/t, avec une forte incertitude liée à la révision de l’ETS au T3. Le franchissement des 100 €/t, initialement espéré pour ce premier semestre, est désormais écarté et reporté à 2027 au mieux selon la majorité des analystes.

- Moyen terme (2027-2028) : La trajectoire vers 100-120 €/t reste plausible si la révision de l’ETS maintient la rigueur du cadre Fit-for-55, mais un scénario de prix durablement compris entre 60 et 80 €/t est désormais sérieusement envisagé si des mécanismes d’assouplissement sont introduits pour soulager l’industrie face aux crises mondiales.

- Long terme (2030) : Les scénarios à 150-200 €/t restent dans les projections des analystes les plus haussiers, mais sont conditionnés à une résolution favorable de la révision réglementaire.

Alors que l’UE vise une baisse de 55 % des émissions d’ici 2030, les disparités mondiales restent préoccupantes. Les engagements internationaux devront intégrer à la fois des considérations environnementales et économiques pour garantir leur efficacité sans compromettre la croissance.

Le plan national intégré énergie-climat (PNIEC) de la France

Dans son plan national intégré énergie-climat (PNIEC) remis à la Commission européenne en 2024, la France a réaffirmé son engagement envers les énergies décarbonées, en reconnaissant la contribution du nucléaire tout en faisant des concessions sur lesénergies renouvelables. La France vise une part de 44 % de renouvelables dans la consommation finale d’énergie brute. Cependant, la Commission européenne pourrait accepter un objectif de 42,5 % en raison de l’instabilité politique qui a traversé le pays l’an dernier.

Le rapport du Shift Project : 20 chantiers pour sauver la neutralité carbone en 2050

Alors que les marchés subissent les turbulences géopolitiques de court terme, The Shift Project vient de publier ce mardi son « Plan robuste pour l’économie française ». Ce rapport dresse « 20 chantiers incontournables » pour espérer atteindre la neutralité carbone d’ici 2050. Le constat est sans appel : « On a pris trop de retard sur la décarbonation, il faut tout accélérer en même temps », prévient Nicolas Raillard, responsable de la coordination.

L’espoir déçu d’une reprise industrielle forte

Si le début d’année laissait espérer une reprise industrielle rapide justifiant une demande accrue en EUA, le récent blocus américain des ports iraniens et la crise énergétique globale ont douché ces espoirs. Les experts écartent désormais l’hypothèse d’une explosion rapide des cours, la destruction de la demande prenant le dessus. En parallèle, la douceur printanière, la forte production solaire et la chute de la charge résiduelle réduisent physiquement l’usage des centrales fossiles, exerçant une pression à la baisse sur le marché.

Des fluctuations des prix de l’énergie et le découplage du carbone

Historiquement, les prix du gaz jouaient un rôle crucial dans le marché du carbone. Toutefois, depuis fin 2025, un découplage majeur s’opère : le carbone ne suit plus aveuglément les fluctuations du gaz. Les fondamentaux techniques (réduction de l’offre Fit-for-55, cycles réglementaires) dictent désormais la dynamique. La crise géopolitique actuelle vient d’ailleurs démontrer la complexité de ce mécanisme : bien qu’une crise de l’énergie survienne, les prix des EUA n’explosent pas mécaniquement à 150 €, freinés par le risque pesant sur l’industrie européenne.

Une offre qui se réduit

Les ajustements réglementaires, tels que le plan Fit-for-55, réduiront l’offre de quotas de 8% en 2026, créant une pression à la hausse sur les prix. Cette réduction de l’offre, avec une demande stable ou croissante, pourrait faire monter les prix des EUA à 140 € en moyenne, avec des pics possibles à 200 € d’ici 2030.

Historique de l’évolution du prix du carbone en 2025

Résumé du cours du carbone au second semestre 2025

Après un été stable autour de 69-70 €/t, le marché du carbone a basculé en septembre 2025. Mi-septembre, les prix ont atteint 77 €/t, soit une hausse de plus de 10 % par rapport à juillet. Cette remontée résulte de plusieurs facteurs : la hausse des prix du gaz, l’augmentation des émissions dans le secteur énergétique, et surtout la fin prochaine de la période de mise en conformité pour les émissions 2025. Les acheteurs tardifs ont accentué la pression haussière sur le marché. Le marché a aussi montré sa maturité, résistant aux tensions géopolitiques et restant focalisé sur ses fondamentaux techniques et réglementaires.

À partir de novembre 2025, le marché entame une trajectoire haussière soutenue, portée par le repositionnement massif des fonds d’investissement à l’achat et l’approche de l’entrée en vigueur définitive du CBAM. Cette dynamique culmine avec le record historique de 88,31 €/t le 7 janvier 2026.

Résumé du cours du carbone sur le premier et deuxième trimestre 2025

Depuis le début de l’année 2025, le prix des quotas carbone européens (EUA) a reculé de près de 13 %, atteignant 61,94 €/t au 11 avril 2025. Cette baisse s’explique principalement par les incertitudes économiques en Europe, malgré un niveau qui reste historiquement élevé. Les fondamentaux demeurent contrastés : alors que certains pays comme l’Italie demandent un assouplissement des règles de l’Accord vert européen, la France débloque 400 M€ pour soutenir des projets de décarbonation industrielle, dans le cadre du plan France 2030.

À l’international, les dynamiques sont tout aussi divergentes : les États-Unis envisagent de réduire le financement des technologies bas carbone et assouplissent les exigences environnementales pour les concessions pétrolières, tandis que des initiatives privées comme le projet de reboisement au Brésil, soutenu par Santander et la BNDES, voient le jour. Le marché du carbone reste ainsi tiraillé entre signaux politiques et ambitions climatiques, dans un contexte géopolitique et économique en constante évolution.

Depuis le début d’année, les prix européens du carbone chutent. Mi-mai 2024, le contrat de référence EUA pour décembre 2024 a chuté de 1,45 EUR pour s’établir à 71,81 EUR/t. Cette baisse est attribuée à plusieurs facteurs, notamment la production d’électricité à faible émission et une augmentation des enchères d’EUA. En outre, la baisse de l’activité industrielle en Europe, exacerbée par le conflit en Ukraine, a conduit à une demande réduite pour les quotas d’émission. Les fonds d’investissement, avec un positionnement « net short » depuis 33 semaines consécutives, continuent de vendre plus de quotas qu’ils n’en achètent, accentuant la pression à la baisse sur les prix.

Enjeux climatiques mondiaux et politiques européennes

Australie : la banque verte CEFC bat un record avec 3,5 Mds AUD investis dans la transition énergétique

La banque publique verte CEFC a investi un montant record de 3,5 milliards AUD (2,3 Mds USD) sur l’exercice 2024‑2025, soit plus du double de l’an dernier. L’essentiel de ces fonds a été dirigé vers la modernisation des réseaux électriques, dont 2,1 Mds AUD pour un nouveau lien de transmission sur la côte est. Ces investissements visent à accélérer la transition énergétique alors que le pays s’est fixé un objectif de 82 % d’électricité renouvelable d’ici 2030, un cap jugé encore hors de portée par les analystes.

91 % des nouvelles capacités renouvelables désormais moins chères que les fossiles (IRENA)

Selon l’Agence internationale pour les énergies renouvelables (IRENA), 91 % des nouveaux projets renouvelables déployés en 2024 solaire, éolien, hydraulique ou géothermie sont désormais plus compétitifs que les centrales fossiles les plus performantes. L’an dernier, 582 GW de capacités vertes ont été ajoutés dans le monde, un record historique. Le coût du solaire photovoltaïque a chuté de 41 %, et celui de l’éolien terrestre de 53 % par rapport aux énergies fossiles. Cette transition pourrait permettre jusqu’à 467 milliards USD d’économies sur les combustibles fossiles évités. L’IRENA met toutefois en garde contre de possibles tensions d’approvisionnement et risques géopolitiques liés à cette accélération.

2024 : Une année record pour le climat ?

Le service climatique Copernicus de l’UE a confirmé que 2024 est devenue l’année la plus chaude jamais enregistrée, avec une température mondiale moyenne de 1,65 °C au-dessus des niveaux préindustriels. Ces données soulignent l’urgence de la réduction des émissions de gaz à effet de serre (GES). Si les émissions de CO2 de l’UE devraient baisser de 4 % en 2024 grâce à la réduction des activités charbonnières, les émissions mondiales continuent d’augmenter, avec une prévision de +0,8 %, atteignant 37,4 milliards de tonnes.

Réformes réglementaires : le CBAM en 2026

Depuis le 1er janvier 2026, le mécanisme d’ajustement carbone aux frontières (CBAM) est entré en phase définitive. Six secteurs sont désormais couverts (acier, aluminium, ciment, engrais, électricité, hydrogène) avec des coûts estimés à 12 milliards €/an d’ici 2035. Une extension à 180 produits aval est prévue en janvier 2028, tandis qu’un seuil d’exemption à 50 tonnes allège 90% des entreprises.

Baisse des émissions et réduction de la demande de quotas

En France, les émissions de gaz à effet de serre ont chuté de 5,8 % en 2023, poursuivant la tendance de réduction de 2,7 % en 2022. Ces réductions sont positives, mais elles restent insuffisantes pour atteindre les objectifs ambitieux de la France. Le pays vise à réduire ses émissions de 50 % d’ici 2030 et à devenir neutre en carbone d’ici 2050. Cependant, la demande pour les quotas d’émission de CO2 a diminué parallèlement à la baisse des émissions. Cette réduction de la demande a contribué à la récente baisse des prix du carbone sur le marché européen au premier semestre 2025.

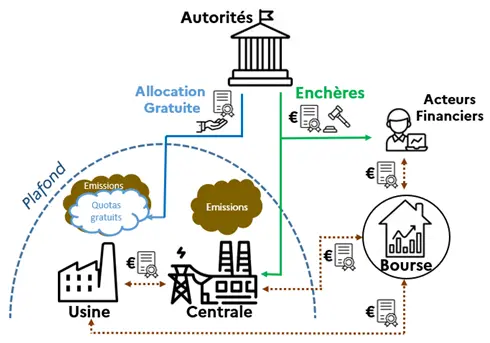

Comment fonctionne le marché du carbone ?

Le marché du carbone repose sur le système de plafonnement et d’échange, ou cap-and-trade. Les autorités établissent un plafond (cap) sur les émissions totales de CO2 et distribuent ou vendent des quotas d’émission aux entreprises. Chaque quota permet d’émettre une tonne de CO2. En conséquence, les entreprises doivent avoir suffisamment de quotas pour couvrir leurs émissions annuelles, sinon elles doivent acheter des quotas supplémentaires ou payer des amendes. Ce système incite les entreprises à réduire leurs émissions pour éviter les coûts supplémentaires liés à l’achat de quotas.

Les acteurs du marché du carbone

e marché du carbone réunit une grande diversité d’acteurs. Chacun joue un rôle précis dans la fixation des prix et la régulation des émissions. Les entreprises industrielles et énergétiques comme EDF, Engie, ArcelorMittal ou TotalEnergies — sont les principaux émetteurs. Elles doivent acheter ou vendre des quotas selon leurs besoins. Les bourses spécialisées, telles que l’ICE (Intercontinental Exchange) et l’EEX (European Energy Exchange), assurent la négociation de ces quotas. Les brokers et courtiers accompagnent les entreprises dans la gestion de leurs positions sur le marché. Les fonds d’investissement, notamment les fonds verts, influencent la volatilité par leurs stratégies d’achat et de vente. Enfin, les régulateurs européens et les gouvernements définissent les règles du marché. Ils veillent à la bonne application du Système d’Échange de Quotas d’Émission (SEQE-UE).

Qui est concerné par le marché du carbone?

Le marché du carbone concerne surtout les industries à forte intensité énergétique. Il s’agit notamment de la production d’électricité, de la sidérurgie et des raffineries. En Europe, le Système d’Échange de Quotas d’Émission (EU ETS) regroupe plus de 11 000 installations industrielles. Les entreprises concernées doivent surveiller et déclarer leurs émissions. Elles sont également tenues de respecter les réglementations en vigueur. Les gouvernements et les institutions financières jouent aussi un rôle clé. Ils influencent les politiques climatiques et participent aux transactions de quotas.

En intégrant ce coût dans leurs décisions financières, les entreprises peuvent mieux évaluer les risques et opportunités liés au climat, anticiper les futures régulations et améliorer leur compétitivité. Cet outil aide également à aligner les stratégies commerciales avec les objectifs de durabilité et les engagements climatiques internationaux.

Influence du prix du CO2 sur le prix de l’électricité

Le marché du carbone influence directement le prix de l’électricité. Les producteurs utilisant des combustibles fossiles doivent acheter des quotas pour compenser leurs émissions de CO₂. Lorsque le prix de ces quotas augmente, les coûts de production d’électricité grimpent à leur tour. Cela se répercute sur les consommateurs. À l’inverse, une baisse du prix des quotas peut alléger les coûts de production. Certaines entreprises appliquent aussi un prix interne du carbone. Cela leur permet d’intégrer le coût environnemental dans leurs décisions stratégiques et d’orienter leurs investissements vers des technologies plus propres.

Mécanisme de formation du prix du carbone

Le prix des quotas de carbone dépend de l’équilibre entre l’offre et la demande. L’offre est fixée par le plafond global établi par l’Union européenne. La demande varie selon l’activité industrielle, les besoins en électricité et les contraintes réglementaires. D’autres facteurs externes influencent aussi le marché. La spéculation et les anticipations économiques jouent également un rôle important. Ainsi, le marché du carbone fonctionne comme un système complexe. Chaque acteur industriel ou financier contribue aux fluctuations des prix.

Comment lire le marché carbone comme un pro :

- Prix : suit l’équilibre offre/demande, influencé par les coûts de l’énergie et la spéculation.

- Acteurs : industriels, bourses, brokers, fonds d’investissement, régulateurs.

- Instruments financiers : quotas spot, contrats à terme, options.

- Impact sur l’électricité : prix des quotas répercutés sur le coût de production, influençant la facture des consommateurs.

- Stratégie : anticiper, couvrir, réduire ses émissions et investir dans les renouvelables.

Ce focus permet de synthétiser le marché pour un lecteur professionnel qui souhaite comprendre rapidement les enjeux et opportunités.

FAQ sur le marche du carbone

Tendances du marché du carbone

Quelles sont les prévisions du marché de carbone pour 2030 ?

À l’horizon 2030, plusieurs trajectoires se dessinent pour le prix des quotas carbone :

Une reprise industrielle accélérée pourrait faire grimper les prix au-delà de 150 €/t.

Une crise énergétique ou une offre restreinte, exacerbée par le plan RepowerEU, pourrait maintenir les prix à une moyenne de 140 €/t, avec des pics possibles à 200 €/t.

Comment fonctionne le marché du carbone ?

Le marché du carbone repose sur le système de plafonnement et d’échange, ou cap-and-trade. Les autorités établissent un plafond (cap) sur les émissions totales de CO2 et distribuent ou vendent des quotas d’émission aux entreprises. Chaque quota permet d’émettre une tonne de CO2. En conséquence, les entreprises doivent avoir suffisamment de quotas pour couvrir leurs émissions annuelles, sinon elles doivent acheter des quotas supplémentaires ou payer des amendes.

Qui sont les principaux acteurs du marché du carbone ?

Les acteurs principaux sont les industries fortement émettrices (production d’électricité, sidérurgie, ciment, chimie), les bourses spécialisées comme l’ICE et l’EEX, ainsi que les brokers et fonds d’investissement qui participent à la négociation et influencent la volatilité des prix. Les régulateurs européens et les gouvernements jouent un rôle central en fixant les règles et en surveillant le respect des quotas. Ces différents acteurs interagissent pour assurer la fluidité, la transparence et l’efficacité du marché.

Quelles sont les principales tendances des prix du carbone en 2025 ?

En 2025, les prix du carbone sont marqués par une forte volatilité. Après un rebond début juillet lié à la chaleur estivale, les prix ont légèrement reculé autour de 70 €/t. Les facteurs influençant ces variations incluent les fluctuations des prix du gaz, l’activité industrielle, la spéculation financière et les décisions politiques. À moyen terme, les analystes prévoient une hausse progressive du prix des quotas, en lien avec la réduction de l’offre de quotas et l’accélération des objectifs de décarbonation de l’UE.

Comment les entreprises peuvent-elles gérer le risque lié au marché du carbone ?

Les entreprises disposent de plusieurs stratégies : elles peuvent acheter leurs quotas à l’avance pour sécuriser les prix, utiliser des instruments financiers dérivés pour se couvrir contre la volatilité, ou investir dans la production d’électricité renouvelable et l’efficacité énergétique pour réduire leur besoin en quotas. Ces mesures permettent de maîtriser les coûts liés aux émissions, de respecter les obligations réglementaires et de valoriser leur engagement environnemental auprès des parties prenantes.

Quel est l’impact du marché du carbone sur le prix de l’électricité ?

Le marché du carbone influence directement le coût de production de l’électricité, en particulier pour les centrales utilisant des combustibles fossiles. Lorsque le prix des quotas augmente, le coût de production augmente également et se répercute sur les consommateurs. À l’inverse, une baisse des prix des quotas peut réduire les coûts de production. Les producteurs peuvent également intégrer un prix interne du carbone dans leurs décisions stratégiques pour guider leurs investissements vers des technologies plus propres et plus compétitives.

Quelles évolutions réglementaires sont attendues pour le marché du carbone ?

L’UE prévoit plusieurs évolutions importantes : l’introduction du mécanisme d’ajustement carbone aux frontières (CBAM) en 2026, des règles plus strictes pour les crédits carbone internationaux et le renforcement du suivi et de la traçabilité des quotas. Ces mesures visent à limiter la fuite de carbone, garantir la conformité à l’Accord de Paris et stimuler l’investissement dans des projets bas carbone. Les entreprises doivent s’y préparer pour rester compétitives et alignées avec les objectifs climatiques européens.

Quels facteurs peuvent faire varier les prix du carbone à l’avenir ?

Les prix du carbone dépendent de l’équilibre entre l’offre et la demande, influencé par l’activité industrielle, les politiques publiques, le prix des énergies fossiles, et les crises énergétiques éventuelles. Des facteurs exogènes comme la spéculation financière et l’évolution des technologies de décarbonation peuvent également accentuer les variations. Les analystes anticipent que la réduction de l’offre de quotas, combinée à une reprise industrielle ou à des crises énergétiques, pourrait pousser les prix vers des niveaux records à horizon 2030.